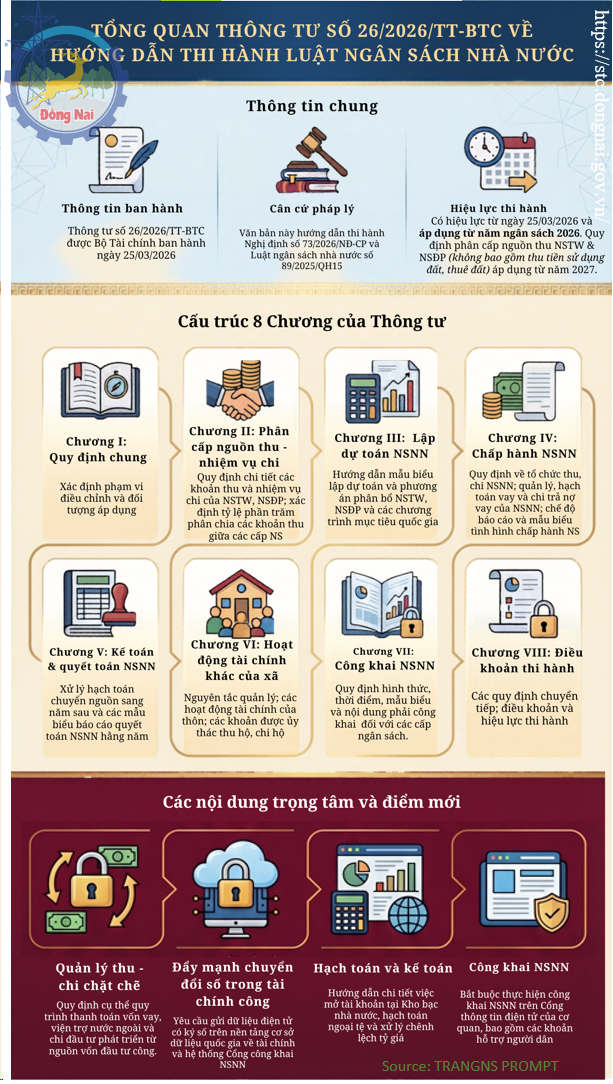

Thực hiện ý kiến chỉ đạo của Ủy ban nhân dân tỉnh tại Công văn số 5195/UBND-KTNS, ngày 06/4/2026 Sở Tài chính có Công văn số 3764/STC-NSNN triển khai nội dung Thông tư số 26/2026/TT-BTC quy định chi tiết và hướng dẫn thi hành Nghị định số 73/2026/NĐ-CP về thi hành một số điều của Luật Ngân sách nhà nước. Nhằm đảm bảo công tác triển khai kịp thời, chính xác và đầy đủ các thông tin liên quan đến các cơ quan, đơn vị và Nhân dân trên địa bàn tỉnh, Sở Tài chính tóm tắt một số nội dung và các điểm nổi bật của Thông tư số 26/2026/TT-BTC như sau: 1. Tổng quan về Thông tư 26/2026/TT-BTC Thông tư số 26/2026/TT-BTC được ban hành nhằm chi tiết hóa các nội dung quan trọng của Nghị định 73/2026/NĐ-CP, bao quát toàn bộ chu kỳ của ngân sách: từ khâu phân cấp nguồn thu, nhiệm vụ chi, lập dự toán hằng năm, cho đến chấp hành, kế toán, quyết toán và cuối cùng là công khai ngân sách. Thông tư này có hiệu lực thi hành kể từ ngày 25/3/ 2026 và áp dụng từ năm ngân sách 2026. Riêng các quy định về phân cấp nguồn thu của ngân sách trung ương và ngân sách địa phương (không bao gồm thu tiền sử dụng đất, tiền thuê đất tại Điều 3 và Điều 5 Thông tư này) áp dụng từ năm ngân sách 2027. Đồng thời, Thông tư số 26/2026/TT-BTC còn thay thế các quy định trước đây gồm: - Khoản 1 Mục II Thông tư số 19/2005/TT-BTC của Bộ Tài chính. - Thông tư số 54/2006/TT-BTC ngày 19/6/2006 của Bộ Tài chính . - Các Thông tư số: 342/2016/TT-BTC ngày 30/12/2016; 343/2016/TT-BTC; 344/2016/TT-BTC ngày 30/12/2016 của Bộ Tài chính. - Thông tư số 61/2017/TT-BTC ngày 15/7/2017 của Bộ Tài chính. - Thông tư số 90/2018/TT-BTC ngày 28/9/2019 của Bộ Tài chính. - Thông tư số 79/2021/TT-BTC ngày 21/9/2021 của Bộ Tài chính. Đối tượng áp dụng của Thông tư rất rộng, bao gồm: các cơ quan nhà nước, tổ chức chính trị và Mặt trận Tổ quốc, các đơn vị sự nghiệp công lập và bất kỳ tổ chức, cá nhân nào có liên quan đến ngân sách nhà nước.

2. Các điểm mới và nổi bật

Thông tư 26/2026/TT-BTC có nhiều điểm mới so với các quy định cũ, tập trung vào minh bạch, phân cấp và chuyển đổi số theo Luật Ngân sách 2025, cụ thể như sau:

- Chuyển đổi số toàn diện: Thông tư yêu cầu bắt buộc việc gửi dữ liệu điện tử báo cáo (trừ các nội dung thuộc danh mục bảo vệ bí mật nhà nước theo quy định) vào nền tảng Cơ sở dữ liệu quốc gia về tài chính (dữ liệu phải được ký số theo quy định của Luật Giao dịch điện tử năm 2023 và các văn bản pháp luật có liên quan).

- Tăng cường quản lý ngân sách theo kết quả thực hiện: thực hiện việc công khai báo cáo kết quả đạt được và mức độ hoàn thành của các mục tiêu, chỉ tiêu, chất lượng, khối lượng sản phẩm, dịch vụ công đã được giao trong trường hợp có các khoản chi được cấp có thẩm quyền giao thực hiện quản lý theo kết quả thực hiện nhiệm vụ.

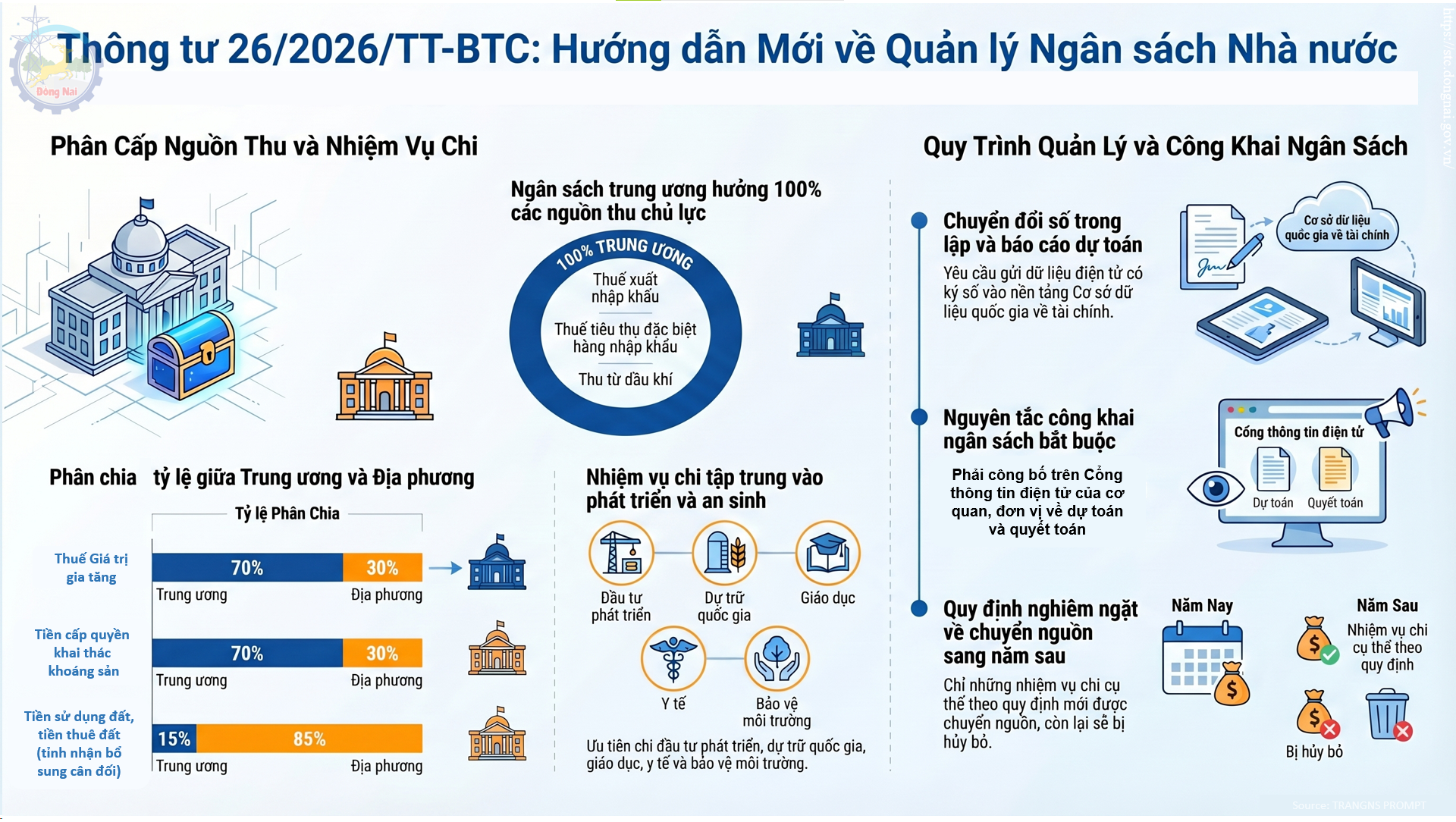

- Phân cấp nguồn thu (các quy định về phân cấp nguồn thu của ngân sách trung ương và ngân sách địa phương - không bao gồm thu tiền sử dụng đất, tiền thuê đất tại Điều 3 và Điều 5 Thông tư 26/2026/TT-BTC - được áp dụng từ năm ngân sách 2027):

+ Ngân sách Trung ương (NSTW) hưởng 100% bao gồm các nguồn thu chủ đạo như thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt hàng nhập khẩu, thu từ hoạt động dầu khí và các khoản thu hồi vốn tại các doanh nghiệp lớn do Trung ương quản lý,… Đặc biệt, NSTW sẽ hưởng trọn vẹn các nguồn thu mới như Thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu và thu từ nhà cung cấp hàng hóa, dịch vụ ở nước ngoài.

+ Ngân sách Địa phương (NSĐP) hưởng 100%: Để tạo động lực phát triển kinh tế vùng, địa phương được hưởng trọn vẹn thuế nhà đất, lệ phí trước bạ, thu từ xổ số kiến thiết, phí và lệ phí do cơ quan địa phương thực hiện.

+ Cụ thể hóa tỷ lệ phân chia các khoản thu giữa Trung ương và Địa phương: Thu tiền cấp quyền khai thác khoáng sản, tài nguyên nước do cơ quan có thẩm quyền của trung ương cấp phép thực hiện phân chia ngân sách trung ương hưởng 70%, ngân sách địa phương hưởng 30%; Thuế giá trị gia tăng thực hiện phân chia ngân sách trung ương hưởng 70%, ngân sách địa phương hưởng 30%; riêng tiền sử dụng đất, tiền thuê đất, trừ thu tiền sử dụng đất gắn với tài sản trên đất do các cơ quan, tổ chức, đơn vị thuộc trung ương quản lý chia 20% cho Trung ương và 80% cho địa phương (đối với địa phương không nhận bổ sung cân đối); các địa phương nhận bổ sung cân đối, ngân sách trung ương hưởng 15%, ngân sách địa phương hưởng 85%.

- Phân cấp chi tiết thẩm quyền và trách nhiệm của các cấp trong triển khai, thi hành Luật ngân sách nhà nước; trong đó, Ủy ban nhân dân cấp tỉnh và Sở Tài chính cần xây dựng các quy định về: thời gian lập, gửi dự toán ngân sách nhà nước; các tài liệu báo cáo thuyết minh căn cứ phân bổ, giao dự toán ngân sách; thời gian gửi báo cáo quyết toán của các đơn vị dự toán cấp I các cấp trên địa bàn; báo cáo công khai ngân sách của đơn vị dự toán ngân sách các cấp; tổng hợp báo cáo tình hình chấp hành ngân sách nhà nước gửi Bộ Tài chính theo quy định.

- Khai thác nguồn thu từ đất khu vực mô hình phát triển đô thị theo định hướng phát triển giao thông công cộng (TOD) gồm: Thu từ khai thác quỹ đất khu vực TOD đối với đường sắt quốc gia, Thu từ khai thác quỹ đất khu vực TOD đối với đường sắt địa phương. Việc phân chia số tiền thu được từ khai thác quỹ đất khu vực TOD thực hiện theo quy định tại khoản 3 Điều 25 Luật Đường sắt năm 2025 hoặc các cơ chế, chính sách tài chính - ngân sách đặc thù tại các Nghị quyết của Quốc hội.

- Kiểm soát chặt chẽ đối với viện trợ và đóng góp tự nguyện: Toàn bộ nguồn tiền tài trợ, đóng góp của các tổ chức, cá nhân cho các cơ quan nhà nước phải được phản ánh đầy đủ vào ngân sách nhà nước, hạch toán ghi thu - ghi chi và công khai minh bạch theo các mẫu biểu quy định tại Thông tư.

- Rút ngắn thời gian và mẫu biểu công khai ngân sách: báo cáo tình hình thực hiện ngân sách (3, 6, 9 tháng) phải được công khai chậm nhất sau 10 ngày kể từ khi kỳ báo cáo kết thúc hoặc trình cấp thẩm quyền. Hình thức công khai trên Cổng thông tin điện tử của cơ quan, đơn vị là bắt buộc đối với các cơ quan, đơn vị có cổng thông tin điện tử.

- Chế độ báo cáo công khai ngân sách: Các Bộ, cơ quan trung ương, Ủy ban nhân dân các tỉnh, thành phố báo cáo Bộ Tài chính về số liệu, tài liệu công khai ngân sách của cơ quan, đơn vị theo quy định tại Điều 36 Nghị định số 73/2026/NĐ-CP của Chính phủ; đồng thời gửi dữ liệu điện tử báo cáo vào nền tảng Cơ sở dữ liệu quốc gia về tài chính (dữ liệu phải được ký số theo quy định của Luật Giao dịch điện tử năm 2023 và các văn bản pháp luật có liên quan), gửi qua hệ thống Cổng Công khai ngân sách nhà nước (địa chỉ https://ckns.mof.gov.vn) cùng thời điểm thực hiện công bố công khai theo quy định tại Điều 33 Thông tư này.

Để

xem chi tiết toàn văn quy định nêu trên, vui lòng tải các tập tin đính kèm tại đây: