Thực hiện ý kiến chỉ đạo của Ủy ban nhân dân tỉnh tại Công văn số 3312/UBND-KTNS, 3313/UBND-KTNS và nhằm đảm bảo kịp thời triển khai thông tin chính xác và đầy đủ đến các cơ quan, đơn vị và Nhân dân trên địa bàn tỉnh, Sở Tài chính triển khai nội dung tổng quan của Nghị quyết số 32/NQ-CP ngày 03/3/2026 của Chính phủ và Thông tư số 15/2026/TT-BTC ngày 04/3/2026 của Bộ Tài chính như sau:

1. Tổng quan về Nghị quyết số 32/NQ-CP

Nghị quyết công bố các văn bản quy phạm pháp luật do Chính phủ ban hành quy định chi tiết biện pháp cụ thể để tổ chức, hướng dẫn thi hành Luật Kinh doanh bảo hiểm số 08/2022/QH15 tiếp tục có hiệu lực thi hành kể từ ngày 01/01/2026 cho đến khi có văn bản sửa đổi, bổ sung mới, chi tiết gồm:

- Nghị định số 46/2023/NĐ-CP quy định chi tiết thi hành một số điều của Luật Kinh doanh bảo hiểm.

- Nghị định số 67/2023/NĐ-CP quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, bảo hiểm cháy, nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng.

- Nghị định số 174/2024/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm

Nguyên tắc áp dụng Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh bảo hiểm số 139/2025/QH15 và các văn bản quy phạm pháp luật quy định tại Nghị quyết này được thực hiện theo quy định tại khoản 3 Điều 58 Luật Ban hành văn bản quy phạm pháp luật số 64/2025/QH15 được sửa đổi, bổ sung bởi Luật số 87/2025/QH15 (trường hợp các văn bản quy phạm pháp luật có quy định khác nhau về cùng một vấn đề thì áp dụng văn bản có hiệu lực pháp lý cao hơn).

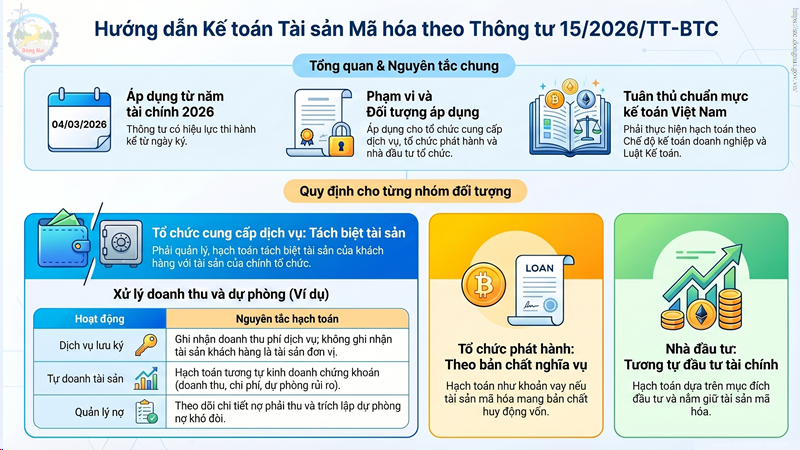

2. Tổng quan về Thông tư số 15/2026/TT-BTC

- Thông tư hướng dẫn nguyên tắc kế toán đối với các tổ chức tham gia thị trường tài sản mã hoá tại Việt Nam trong thời gian thực hiện thí điểm theo các nội dung quy định và phạm vi của Nghị quyết số 05/2025/NQ-CP ngày 09/9/2025 của Chính phủ về việc triển khai thí điểm thị trường tài sản mã hóa tại Việt Nam; đồng thời, Thông tư này không áp dụng cho việc xác định nghĩa vụ thuế của các tổ chức tham gia thị trường tài sản mã hóa tại Việt Nam với ngân sách nhà nước.

- Quy định nguyên tắc chung về hạch toán kế toán, lập và trình bày báo cáo tài chính gồm:

Tổ chức cung cấp dịch vụ tài sản mã hoá, tổ chức phát hành tài sản mã hoá, nhà đầu tư trong nước phải tuân thủ đầy đủ các quy định của Luật Kế toán, các chuẩn mực kế toán Việt Nam, Chế độ kế toán doanh nghiệp và quy định của pháp luật về thị trường tài sản mã hoá có liên quan.

Tổ chức cung cấp dịch vụ tài sản mã hoá, tổ chức phát hành tài sản mã hoá, nhà đầu tư trong nước thực hiện hạch toán kế toán theo Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư số 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính và những nội dung quy định tại Thông tư này để ghi sổ kế toán, lập và trình bày báo cáo tài chính.

Trường hợp tổ chức phát hành tài sản mã hoá, nhà đầu tư trong nước là các doanh nghiệp, tổ chức đang áp dụng chế độ kế toán riêng thì vẫn thực hiện theo chế độ kế toán đó và những quy định tại Thông tư này để hạch toán, ghi sổ kế toán, lập và trình bày báo cáo tài chính.

- Cụ thể hóa đối tượng: các tổ chức cung cấp dịch vụ tài sản mã hoá, tổ chức phát hành tài sản mã hoá, nhà đầu tư trong nước là tổ chức được thành lập và hoạt động theo quy định của pháp luật Việt Nam tham gia thị trường tài sản mã hóa tại Việt Nam.

- Hướng dẫn nguyên tắc kế toán đối với tổ chức cung cấp dịch vụ tài sản mã hoá, tổ chức phát hành tài sản mã hoá và nhà đầu tư, cụ thể như sau:

Đối với tổ chức cung cấp dịch vụ: việc quản lý và hạch toán tách biệt hoàn toàn giữa tài sản của khách hàng và tài sản của chính tổ chức. Tài sản mã hóa của khách hàng gửi lưu ký sẽ không được ghi nhận là tài sản của đơn vị cung cấp dịch vụ. Điều này giúp ngăn chặn tình trạng chiếm dụng vốn và đảm bảo khả năng thanh khoản cho khách hàng trong mọi tình huống. Bên cạnh đó, các khoản doanh thu từ phí dịch vụ, quản lý tài sản phải được theo dõi chi tiết theo từng loại hình nghiệp vụ.

Đối với tổ chức phát hành tài sản mã hóa: Thông tư yêu cầu việc hạch toán phải dựa trên bản chất kinh tế của giao dịch (chào bán, phát hành tài sản mã hóa thông qua nền tảng phát hành tài sản mã hóa); trường hợp, việc phát hành tài sản mã hóa có bản chất là huy động vốn, doanh nghiệp phải hạch toán tương tự như các khoản vay. Quy định này giúp phản ánh đúng nghĩa vụ nợ của doanh nghiệp, tránh việc làm đẹp báo cáo tài chính bằng những khoản vốn ảo.

Đối với nhà đầu tư: Hoạt động mua bán tài sản mã hóa của các nhà đầu trong nước được hướng dẫn hạch toán tương tự như hoạt độngtư tài chính và căn cứ theo mục đích đầu tư, nắm giữ tài sản mã hoá để hạch toán kế toán cho phù hợp.

- Một số lưu ý đối với các tổ chức và nhà đầu tư:

Mặc dù Thông tư 15/2026/TT-BTC mang lại sự rõ ràng trong công tác kế toán nhưng các tổ chức và nhà đầu tư cần đặc biệt chú trọng đến hai vấn đề sau:

Thứ nhất: Không áp dụng cho nghĩa vụ thuế. Thông tư này thuần túy hướng dẫn về mặt kế toán để lập báo cáo tài chính. Việc xác định nghĩa vụ thuế với ngân sách nhà nước sẽ được thực hiện theo các quy định pháp luật về thuế riêng biệt (như Thông tư số 41/2026/TT-BTC hướng dẫn việc kê khai, khấu trừ, nộp thuế, quyết toán thuế trên thị trường tài sản mã hóa).

Thứ hai: Trách nhiệm của người đứng đầu của các tổ chức tham gia thị trường phải chịu trách nhiệm hoàn toàn về tính chính xác và trung thực của các báo cáo. Trong môi trường tài sản số đầy biến động, việc theo dõi chi tiết từng lần thanh toán và lập dự phòng nợ khó đòi không chỉ là quy định mà còn là cách để doanh nghiệp tự bảo vệ mình.

Để xem chi tiết toàn văn quy định nêu trên, vui lòng tải các tập tin đính kèm tại đây: