Trên cơ sở chỉ đạo của Ủy ban nhân dân tỉnh tại Công văn số 4243/UBND-KTNS, ngày 23/3/2026 Sở Tài chính có Công văn số 3106/STC-NSNN triển khai nội dung Nghị định số 73/2026/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Ngân sách nhà nước.

Nhằm đảm bảo công tác triển khai kịp thời, chính xác và đầy đủ các thông tin liên quan đến các cơ quan, đơn vị và Nhân dân trên địa bàn tỉnh, Sở Tài chính tóm tắt một số nội dung tổng quan và các điểm nổi bật của Nghị định số 73/2026/NĐ-CP như sau:

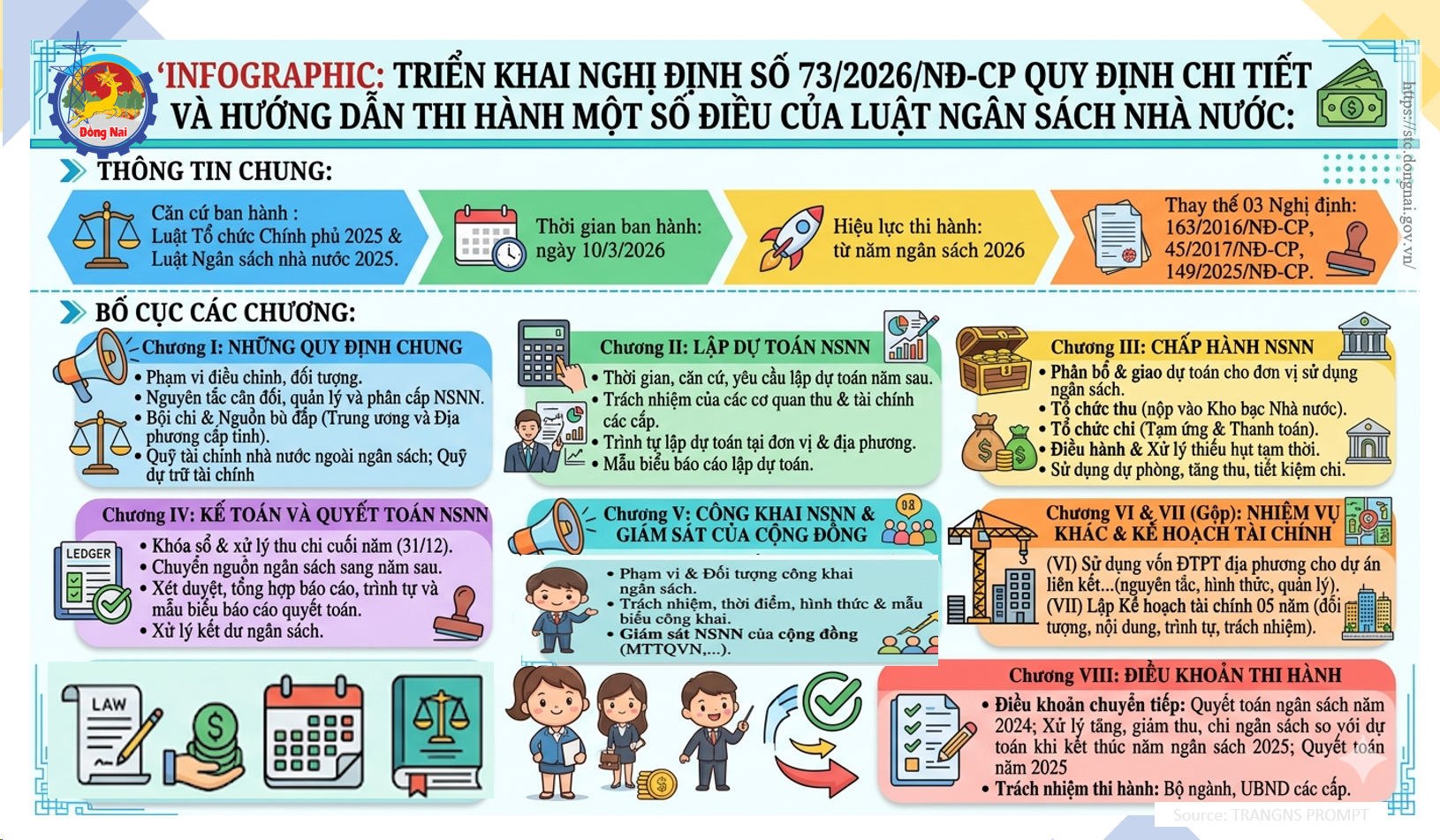

1. Thông tin chung

- Nghị định số 73/2026/NĐ-CP có hiệu lực thi hành từ năm ngân sách 2026, , trừ các trường hợp quy định tại các Điều 13, 14, 15, 16 và 21 của Nghị định này có liên quan đến lĩnh vực khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số, khoản 3 Điều 21 Nghị định này được thực hiện từ ngày 01 tháng 7 năm 2025 theo quy định tại khoản 3 Điều 77 của Luật Ngân sách nhà nước.

- Thay thế các Nghị định: số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước, Nghị định số 45/2017/NĐ-CP ngày 21/4/2017 quy định chi tiết lập kế hoạch tài chính 05 năm và kế hoạch tài chính - ngân sách nhà nước 03 năm, Nghị định số 149/2025/NĐ-CP ngày 12/6/2025 của Chính phủ quy định chi tiết một số nội dung sửa đổi của Luật Ngân sách nhà nước tại Điều 4 Luật số 56/2024/QH15

- Đối với việc xử lý tăng, giảm thu, chi ngân sách so với dự toán khi kết thúc năm ngân sách năm 2025 và quyết toán ngân sách năm 2025: được thực hiện theo quy định của Luật Ngân sách nhà nước số 89/2025/QH15 và Nghị định này.

- Đối với phạm vi xác định các khoản thu phân chia để làm cơ sở thưởng vượt dự toán thu và mức thưởng vượt dự toán thu năm 2025 cho ngân sách cấp dưới được thực hiện theo quy định của Luật Ngân sách nhà nước số 83/2015/QH13.

2. Cấu trúc và nội dung tổng quan

Nghị định số 73/2026/NĐ-CP gồm 08 Chương và 52 Điều với những điểm nổi bật sau:

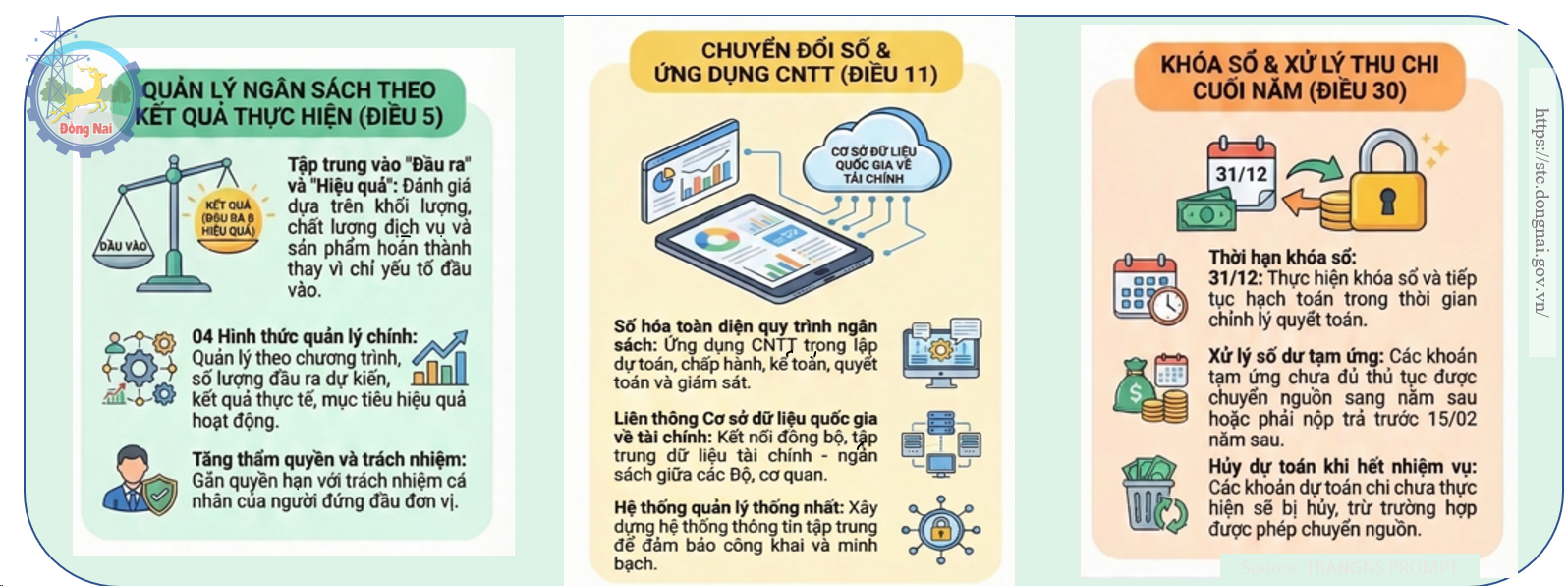

- Quản lý theo kết quả thực hiện: Đây là bước tiến lớn so với cách quản lý theo yếu tố đầu vào của Nghị định 163/2016/NĐ-CP trước đây. Nghị định 73/2026/NĐ-CP còn quy định rõ việc lập, phân bổ và quyết toán ngân sách phải gắn với khối lượng, chất lượng sản phẩm và dịch vụ công đã cam kết.

- Cụ thể hóa đối với nội dung số hóa và Công nghệ: nội dung được quy định cụ thể tại Điều 11 về ứng dụng Công nghệ thông tin và chuyển đổi số, yêu cầu tích hợp, liên thông dữ liệu tài chính với Cơ sở dữ liệu quốc gia so với các Nghị định trước đây.

- Cơ chế hỗ trợ đầu tư linh hoạt: Kế thừa từ Nghị định số 149/2025/NĐ-CP, Nghị định 73/2026/NĐ-CP tiếp tục cho phép địa phương hỗ trợ kinh phí cho các dự án trọng điểm, liên kết vùng hoặc các nhiệm vụ của cấp trên trên địa bàn nhưng dưới một khung quản lý chặt chẽ hơn về trách nhiệm giải trình.

- Tăng tính đồng bộ trong việc tích hợp các quy định về lập kế hoạch, dự toán, chấp hành và quyết toán vào một văn bản duy nhất và đảm bảo trong ưu tiên bố trí ngân sách cho khoa học, công nghệ và đổi mới sáng tạo.

- Sự minh bạch và tăng cường việc giám sát: Rút ngắn thời gian công khai các báo cáo thực hiện ngân sách (chậm nhất 10 ngày sau khi kết thúc kỳ báo cáo) so với mức 15 ngày tại Nghị định 163/2016/NĐ-CP.

- Quy định chi tiết về xử lý nguồn tài trợ, đóng góp: Đưa ra quy trình cụ thể hơn về việc tiếp nhận và quản lý nguồn tài trợ tự nguyện, yêu cầu phải phản ánh đầy đủ vào NSNN và công khai kết quả sử dụng.

3. Những điểm cần lưu ý:

- Thời gian chỉnh lý: Thời gian chỉnh lý quyết toán ngân sách nhà nước kết thúc vào ngày 31/01 năm sau theo quy định tại khoản 2 Luật Ngân sách nhà nước năm 2025.

- Xử lý tạm ứng: Các khoản tạm ứng vốn đầu tư công nếu chưa thu hồi sẽ chuyển sang năm sau quản lý, không đưa vào quyết toán năm nay; trường hợp không được chuyển số dư tạm ứng sang năm sau, cơ quan, tổ chức, đơn vị nộp lại ngân sách nhà nước trước ngày 15 tháng 02 năm sau. Sau thời hạn này, đơn vị chưa nộp, Kho bạc Nhà nước thực hiện thu hồi số tạm ứng bằng cách trừ lĩnh vực chi tương ứng thuộc dự toán ngân sách năm sau của cơ quan, tổ chức, đơn vị; trường hợp dự toán năm sau không bố trí kinh phí lĩnh vực chi đó hoặc bố trí ít hơn số dư tạm ứng phải thu hồi, Kho bạc Nhà nước thông báo cho cơ quan tài chính cùng cấp để xử lý.

- Dự phòng ngân sách: Mức bố trí dự phòng từ 2% đến 5% tổng chi ngân sách mỗi cấp được quy định tại Điều 11 Luật Ngân sách nhà nước năm 2025, nội dung chi tiết về sử dụng dự phòng ngân sách các cấp được quy định chi tiết tại Điều 25 Nghị định số 73/2026/NĐ-CP.

- Chế độ báo cáo: thông tin về tình hình thực hiện ngân sách 3 tháng, 6 tháng, 9 tháng và năm đều phải được công khai theo thời gian quy định tại Điều 37 Nghị định này

Để xem chi tiết toàn văn quy định nêu trên, vui lòng tải các tập tin đính kèm tại đây: 01-3106 STC.pdf;  02-ND 73 2026 ND CP.pdf

02-ND 73 2026 ND CP.pdf